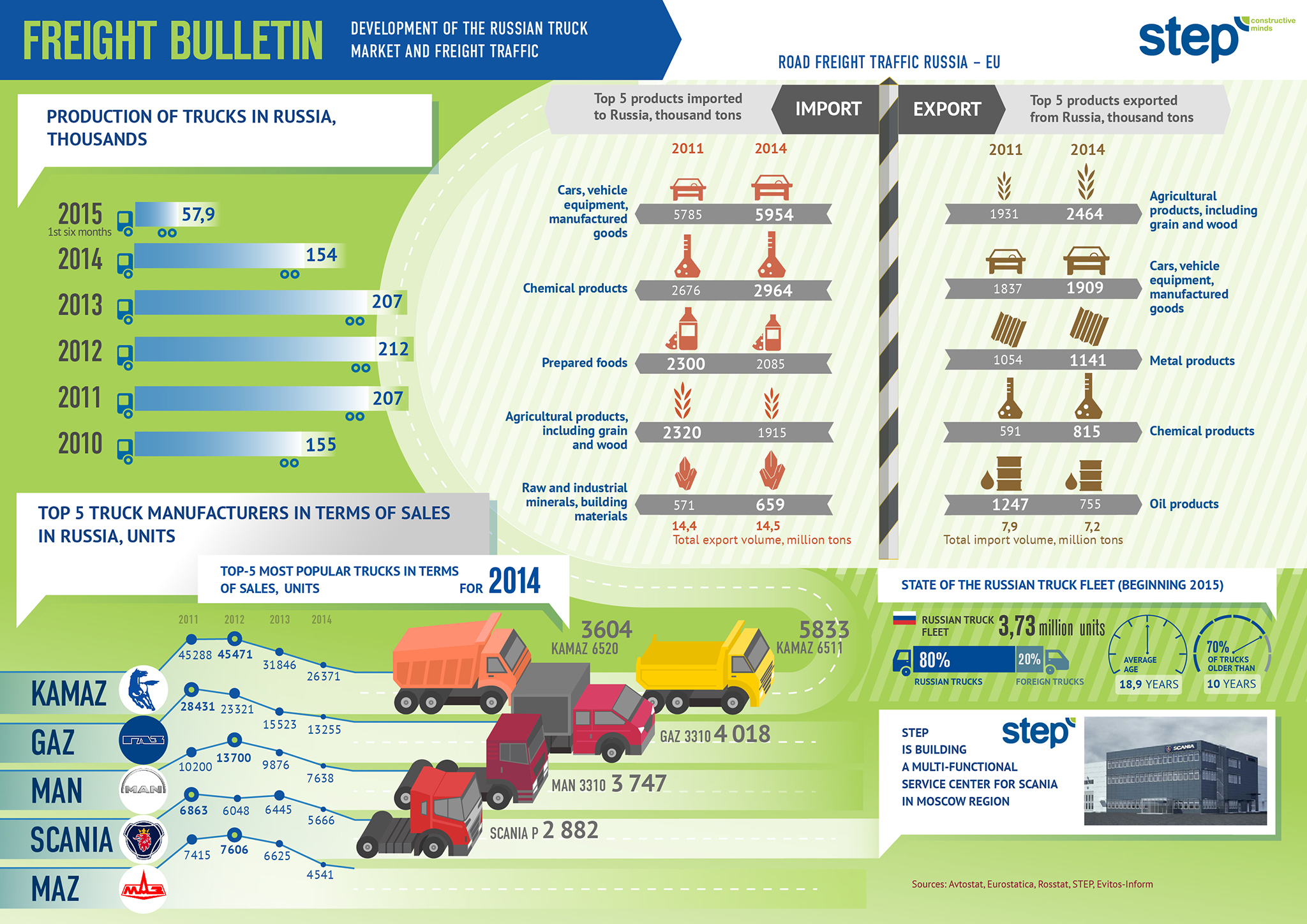

Ценообразование на рынке грузоперевозок

Использование ввозных таможенных пошлин на ввозимые товары является одним из основных инструментов торговой политики любого государства.

Использование ввозных таможенных пошлин на ввозимые товары является одним из основных инструментов торговой политики любого государства.

Ставки ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза (УКТ ЕАЭС), утвержденные Решением Совета ЕЭК от 16 июля 2012 г. № 54 (с изменениями и дополнениями), применяются к ввозимым товарам. в Республику Беларусь из третьих стран.

Таможенный тариф представляет собой перечень пошлин, упорядоченный в соответствии с товарной номенклатурой, который применяется для классификации товаров в международной торговле.

Основными целями УКТ ЕАЭС являются:

- совершенствовать структуру импорта товаров на единую таможенную территорию стран-членов ТС / ЦЕА;

- поддерживать эффективное соотношение экспорта и импорта товаров на единой таможенной территории УКТ ЕАЭС;

- создать условия для прогрессивных изменений в структуре производства и потребления товаров в ЕАЭС;

- защитить экономику ЕАЭС от негативного влияния иностранной конкуренции;

- обеспечить условия для эффективной интеграции ЕАЭС в мировую экономику.

В государствах-членах Союза, как и в большинстве других стран, UCT ЕАЭС создается в соответствии с принципами тарифной эскалации и эффективной тарифной защиты. На практике это отражается в установлении самых низких ставок пошлины на сырье и самых высоких – на готовую продукцию и продукты с высокой степенью переработки.

Таким образом, создаются стимулы для ввоза необходимого сырья и механизмов. В то же время повышается тарифная защита готовой продукции и продуктов с высокой степенью обработки, что создает стимулы для развития обрабатывающей промышленности в рамках членов Союза. Существует несколько видов ставок ввозных таможенных пошлин, которые применяются в УКТ ЕАЭС:

- адвалорные, которые начисляются в процентах от таможенной стоимости импортируемых товаров;

- конкретные, которые взимаются за единицу импортируемых товаров;

- в совокупности это комбинация вышеперечисленных типов.

Ставки ввозных таможенных пошлин УКТ ЕАЭС применяются в отношении товаров, ввозимых на единую таможенную территорию членов Союза и происходящих из любой страны (включая происхождение которой не установлено), за исключением случаев предоставления тарифных преференций в качестве а также случаи применения режима свободной торговли.

Для оперативного регулирования ввоза товаров на единую таможенную территорию членов Союза могут устанавливаться сезонные таможенные пошлины со сроком действия шесть месяцев в году, которые применяются вместо ввозных таможенных пошлин.

Тарифные квоты

Что касается сельскохозяйственных продуктов, происходящих из третьих стран, то разрешается предоставлять стимулы (преференции) посредством установления тарифных квот на их импорт при условии, что аналогичные продукты производятся (добываются, выращиваются) на общей таможенной территории.

Существуют различные ставки ввозных таможенных пошлин, которые применяются в соответствии с УКТ ЕАЭС к указанным сельскохозяйственным товарам, ввозимым на единую таможенную территорию, в зависимости от установленного количества.

Корпоративный налог

Все предприятия, являющиеся налоговыми резидентами Беларуси, несут ответственность за налог на прибыль, полученную от продажи продуктов, товаров, услуг и других активов, а также прочие доходы, в размере 18% (с 2012 года).

Существуют также местные налоги в размере примерно 3%, в результате чего совокупная ставка налога на прибыль составляет 26,3%. Иностранные компании, не зарегистрированные для целей налогообложения в Беларуси, облагаются налогом на владение 12%.

Нет отдельного налога на прирост капитала, и для поощрения предпринимателей правительство создало эффективную ставку налога для малых предприятий в размере 8% . До 5% налога, уплачиваемого с прибыли, также может быть уменьшено за счет капитальных вложений.

Беларусь также имеет соглашения об избежание двойного налогообложения с более чем 60 странами, включая Великобританию, США, все государства СНГ и большинство членов ЕС.

Таможенный налог

Акциз также взимается ежемесячно с ряда товаров, производимых в Беларуси или импортируемых в страну. В основном это алкогольная продукция, табак, моторное масло, бензин, дизельное топливо и транспортные средства.

Существует широко распространенная программа импортозамещения с целью развития отечественного бизнеса и снижения зависимости Беларуси от импорта. Фирмы, производящие товары из списка замещения, имеют право на те же налоговые льготы, что и экспортеры.

Товары, произведенные для экспорта, освобождены от акцизного налога , однако пошлина применяется к древесине, нефти, минералам и продуктам питания, экспортируемым из Беларуси в страны, помимо России, Казахстана, Кыргызстана и Таджикистана (Евразийское экономическое сообщество).

Таможенный кодекс Таможенного союза Беларуси, России и Казахстан вступил в силу 1 июля 2010 года Он регулирует таможенные процедуры таможенных складов и свободных таможенных зон в соответствии с отдельными международными соглашениями.

Личный налог

Беларусь имеет единую ставку в 12% для своих налоговых резидентов и для белорусских доходов нерезидентов. Для физических лиц не существует налога на прирост капитала, гербового сбора и налога на наследство .

Чтобы стимулировать белорусский ИТ-сектор и увеличить численность бизнеса с добавленной стоимостью, правительство снизило ставку (9%) для работников предприятий в Парке высоких технологий. Дивиденды и прочие доходы от бизнеса, полученные иностранными инвесторами, облагаются налогом в размере 12%.

НДС уплачивается с большинства товаров в Беларуси в размере 20%.

|

Обзор налогов в Беларуси |

|

| Налог на прибыль | 18% |

| Налог на прибыль в СЭЗ | Нет в течение первых пяти лет, затем 12% |

| Подоходный налог | Фиксированная ставка 12% |

| Подоходный налог для работников ПВТ | 9% |

| Налог на прибыль, НДС, налог на недвижимость и земельный налог в ПВТ | Три года освобождения |

| НДС | 20% |

| НДС в СЭЗ | 10% |

| Налог на прирост капитала | Никто |

| Стимулы для малых городов и сельской местности для предприятий, основанных в городах с населением менее 50 000 человек | Семилетнее освобождение от налога на прибыль, полученную от продажи товаров собственного производства, пятилетнее освобождение от уплаты налога на недвижимость и местных налогов |

Все компании-резиденты обязаны признавать выручку, полученную от поставки товаров, работ, услуг и прав собственности, на дату, когда она была отражена в бухгалтерском учете в соответствии с методом начисления, несмотря на дату расчета за товары, работы, услуги и права собственности предоставлены.

CIT начисляется на налогооблагаемую прибыль (чистую прибыль). Налогооблагаемый доход, как правило, определяется как выручка от продажи товаров, работ и услуг, за исключением налога на добавленную стоимость (НДС), за вычетом производственных и коммерческих расходов, за вычетом прочих вычитаемых расходов плюс чистые результаты вне реализационных доходов и расходов.

Компании-резиденты облагаются налогом на их мировой доход. Сумма налога, уплаченная белорусской компанией иностранным налоговым органам в отношении дохода, полученного от ее деятельности за рубежом, вычитается из суммы CIT, сообщенной в отношении мирового дохода.

Компании-нерезиденты облагаются налогом на доходы, полученные из Беларуси, полученные через постоянное представительство (ЧП) с CIT (по ставке 18%). Доход компаний-нерезидентов, полученных из Беларуси, который не связан с деятельностью ЧП, облагается подоходным налогом (WHT) (по ставкам, варьирующимся от 6% до 15%).